Qu’est-ce qu’un jeune docteur ?

Un jeune docteur est un docteur qui accède à son premier emploi en contrat à durée indéterminée dans le secteur privé après l’obtention de son doctorat.

Il peut être aussi considéré comme jeune docteur également d’après certaines exceptions :

- S’il n’a connu qu’une succession de contrats à durée déterminée dans sa carrière,

- S’il n’a pas terminé sa période d’essai lors d’un premier CDI,

- S’il a été embauché sans que l’on accorde ses missions à son titre de docteur.

Pourquoi recruter un jeune docteur ?

Une expertise multidisciplinaire dans votre équipe :

- Les docteurs tendent à se diriger de plus en plus vers le monde de l’entreprise. Ils constituent un vecteur de grandes opportunités de développement sur de nombreux plans.

- Fort de leur expérience de thèse, ces profils ne sont pas seulement experts sur un domaine pointu, mais ont acquis en parallèle de nombreuses compétences transverses durant leur doctorat et leur parcours universitaire.

- Ces profils sont habitués à questionner leur fonctionnement, à développer leurs compétences au cours de leur carrière ou encore à résoudre des problèmes complexes dans une logique autonome et de gestion de projet.

- Un jeune docteur apportera toute son expertise au sein de votre équipe afin d’apporter une réelle valeur ajoutée dans votre pôle de Recherche et Développement, ou plus largement dans le spectre complet de votre entreprise puisqu’on peut trouver des docteurs dans de nombreux domaines comme dans les ressources humaines ou le financement de l’innovation.

Mais les avantages du recrutement d’un jeune docteur ne s’arrêtent pas là puisqu’il peut également vous aider à sécuriser votre Crédit d’Impôt Recherche de manière significative.

Crédit d’impôt Recherche et dispositif jeune docteur

Outre l’apport d’une expertise multidisciplinaire dans votre équipe, le recrutement d’un jeune docteur offre également des avantages fiscaux significatifs pour les entreprises. En effet, conformément au Dispositif « Jeune Docteur » mis en place par l’État français au sein du Crédit d’Impôt Recherche (CIR), les entreprises bénéficient d’un doublement des dépenses de personnel pour ce poste pendant les 24 premiers mois suivant le recrutement.

Cela se traduit par une augmentation conséquente de l’assiette des dépenses éligibles au CIR, permettant à l’entreprise de générer un crédit d’impôt correspondant à 120% du coût salarial du jeune docteur, s’il se consacre à 100% à la R&D.

Ainsi, le recrutement d’un jeune docteur représente non seulement un investissement dans le développement de votre équipe, mais également une stratégie avantageuse sur le plan fiscal.

Comment bénéficier du Crédit d’Impôt Recherche grâce au recrutement d’un jeune docteur ?

L’embauche d’un jeune docteur représente des indicateurs indiscutables de votre recherche et innovation.

Lors de contrôles menés par l’Administration Fiscale, avoir un ou plusieurs docteurs dans votre équipe permettra de crédibiliser votre projet de recherche :

- Leur expertise pointue et la valeur ajoutée technique apportée dans l’analyse et la résolution des verrous techniques et scientifiques.

- Les docteurs présents dans votre entreprise vont favoriser la publication d’articles scientifiques et la présentation des travaux de R&D lors de conférences scientifiques.

- Créer des liens étroits avec des laboratoires de recherche ou des universités, ce qui permettra de justifier de la présence d’indicateurs de R&D forts.

Ces différents indicateurs sont les piliers de vos travaux de R&D et apportent une plus-value certaine à la sécurisation de votre démarche de Crédit Impôt Recherche.

Conditions d’éligibilité au statut de Jeune Docteur :

Pour être considéré comme un Jeune Docteur et bénéficier des avantages fiscaux associés, certaines conditions doivent être remplies :

- Titre de Docteur : Le candidat doit avoir soutenu une thèse de doctorat de recherche.

- Fonction en lien avec l’expertise scientifique : Le poste occupé doit être en rapport avec l’expertise acquise lors de la thèse de doctorat.

- Contrat à durée indéterminée (CDI) : L’embauche doit être effectuée dans le cadre d’un contrat à durée indéterminée.

- Absence de baisse des effectifs : L’entreprise ne doit pas avoir eu de baisse de ses effectifs dans son département de recherche et développement par rapport à l’année précédant l’embauche.

- Rupture de CDI avec tolérance : En cas de rupture de contrat à durée indéterminée pendant le préavis, une seule et unique tolérance est accordée pour être éligible au statut de Jeune Docteur.

Calcul du CIR et dispositif Jeune Docteur :

Concernant le calcul du Crédit d’Impôt Recherche (CIR), les dépenses de personnel pour un Jeune Docteur sont prises en compte pour le double de leur montant pendant les 24 premiers mois suivant le recrutement (premier cdi). De plus, les frais de fonctionnement éligibles sont également calculés sur la base du montant doublé de la rémunération du Jeune Docteur. Ainsi, l’assiette totale des dépenses éligibles s’élève à quatre fois le salaire brut chargé, ce qui correspond à une augmentation significative du crédit d’impôt généré par l’embauche d’un Jeune Docteur.

- Doublement des dépenses de personnel

Le salaire brut et les charges patronales du Jeune Docteur sont pris en compte pour le double de leur montant pendant les 24 premiers mois suivant son embauche. Cela signifie que pour un Jeune Docteur dont le salaire brut chargé est de 50 000 €, les dépenses de personnel éligibles au CIR seront de 100 000 €.

- Doublement des frais de fonctionnement

En plus des dépenses de personnel, des frais de fonctionnement sont éligibles au CIR pour chaque personnel valorisé. Ils correspondent à un forfait qui inclut les frais liés à la recherche et au développement, tels que les consommables, les matériels et les logiciels. Dans le cas d’un jeune docteur, ils correspondent à 100% des dépenses de personnel, contrairement à 43% pour les autres.

- Calcul de l’assiette totale du CIR

En cumulant le doublement des dépenses de personnel et des frais de fonctionnement, l’assiette totale des dépenses éligibles au CIR correspond au quadruple du salaire brut du Jeune Docteur. Cela signifie que l’entreprise peut prétendre à un CIR plus de deux fois plus important que pour un salarié non-Jeune Docteur.

- Augmentation significative du CIR

L’embauche d’un jeune docteur travaillant intégralement sur des travaux de R&D permet de bénéficier d’un CIR correspondant à 120% des dépenses de salaires brutes engagées par l’entreprise. Cela peut représenter un avantage financier important pour l’entreprise, ce qui peut l’inciter à recruter des docteurs fraîchement diplômés.

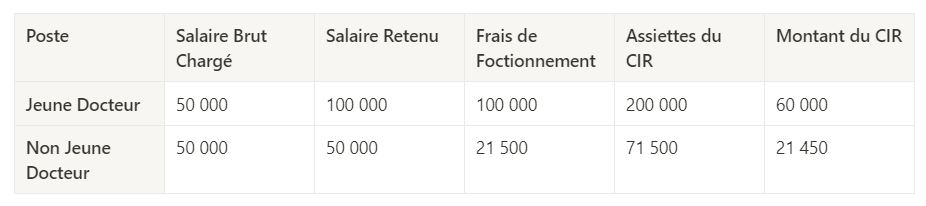

Exemple de calcul du CIR avec le dispositif Jeune Docteur

Prenons l’exemple d’une entreprise qui embauche un Jeune Docteur avec un salaire brut chargé de 50 000 €. Si le Jeune Docteur consacre 100% de son temps à des activités de R&D éligibles au CIR, l’entreprise pourra prétendre à un CIR de :

- Dépenses de personnel : 50 000 € x 2 = 100 000 €

- Frais de fonctionnement : 100 000 €

- Assiette totale : 100 000 € + 100 000 € = 200 000 €

- CIR : 200 000 € x 30% = 60 000 €

Calcul du CIR : Jeune Docteur vs Non Jeune Docteur

L’entreprise peut donc obtenir un CIR de 60 000 € en embauchant un Jeune Docteur, ce qui représente une incitation financière importante à recruter un jeune docteur dans votre entreprise.

En investissant dans un Jeune Docteur, les entreprises peuvent non seulement bénéficier d’une expertise pointue et d’une contribution significative à la recherche et développement, mais aussi maximiser leurs avantages fiscaux grâce au dispositif « Jeune Docteur » au sein du Crédit d’Impôt Recherche.

Voir aussi : 5 bonnes raisons d’embaucher un docteur

En savoir plus sur le CIR et l’embauche de jeunes docteurs

En savoir plus sur notre offre de recrutement